2025年Q1季度中国一级市场的数据那可真是让人眼睛瞪大了,有降有升,这变化可太惊人!

市场事件数量大变化

2025年Q1季度,中国一级市场发生融资事件居然有1843个,比上季度少了290个,下降了14%和去年同期比起来更是少了994个,下降35%!你说这减少的幅度这么大,市场这是咋个情况。本来做市场就不容易,一下缩小这么多范围,好多人怕是要着急上火。感觉这个状态就像是潮水退去,留下很多人不知所措。

这融资热度降下来了,可上市公司在不同资本市场的表现还有变化。登陆A股有28家,美股22家,港股15家,总共募资金额310.44亿元人民币,虽然比上季度少了22%,但和去年同期比还增加了18%。这起起落落的,真的让人有点摸不着头脑。

融资总额起伏大

已披露的融资总额为888.67亿元人民币唷比上季度减少36%,和去年同期比更是减少67%,下降得太厉害了。这么大规模的减少,那些需要资金的企业可咋办就好像干旱季节好久没下雨,企业这个庄稼没水分可难生长。市场资金都不知道跑到哪里去了,很多项目估计因为没钱只能暂时搁置。

不同资本市场的募资金额变化不同,A股、美股、港股的合计募集资金情况有升有降。这种复杂的情况让整个市场的状态变得很迷茫让那些投资者、企业主都不知道该往哪个方向走才对。也许在这个时候就要考验大家的精准判断能力。

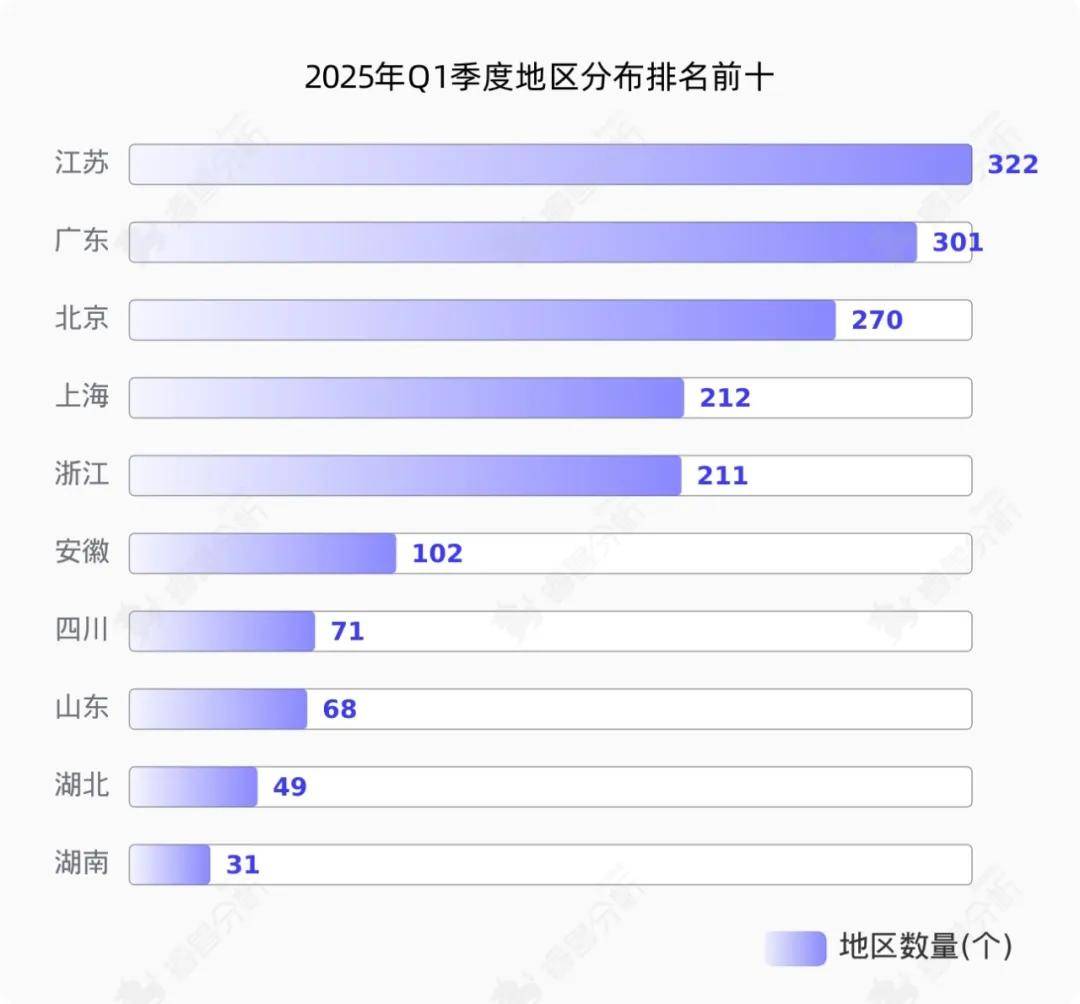

热门行业与赛道

从融资事件发生的行业来看排名前五的行业占据了所有行业67%的事件。分别是智能制造、人工智能、医疗健康、材料、企业服务。这几个行业一直都是大家关注的焦点,像智能制造行业格外热门,共发生453个投融资事件。看来大家都很看好这些行业的未来发展前途那些钱都一股脑往这些领域冲去了。特别是高端制造设备赛道在智能制造中,有180个事件,成为了最热赛道。像是新科技革命正推动着这个赛道快速前进。

这些热门行业的存在就好像是黑夜中的明灯,吸引着很多追梦者、奋斗者进到这些领域里面来,希望能够在这个充满希望的地方分得一杯羹。可能之后还会有更多的人力、物力、财力向这些热门行业和赛道涌进来,说不定会催生更多的新机会。

融资事件阶段分布

本季度一级市场投融资事件,按阶段划分分布最多在早期占比达77.1%。这表示大部分投资者都愿意在早期去冒险投资这些有潜力但也有风险的项目。这种偏爱也许来源于对某些创新思想、新商业模式的期待。不过投资早期项目风险也大,要是项目后期不能有好的发展,那可能就打水漂。不过要是成功了那可就发大财这就像是大冷门,一旦压中就会获得巨大回报。

早期投资和晚期投资各有各的优势和特点早期可能便宜买个潜力股,后期可能少些风险但价格也高。现在大部分集中在早期,也许预示着有一大批新的项目即将如蘑菇一样滋生出来,但需要经过市场的检验才行。

投资机构情况

2025年Q1季度参与投资的VC/PE机构有1209家,数量还在减少。比上季度减少14% ,和去年同期比减少39%。这说明愿意投身市场做专业投资的专业机构变少。CVC机构也如此,有122家,和上季度、去年同期比都一直在下降。这些投资机构的减少就像一个征兆,代表着市场环境已经没那么好进,也说明这些投资机构可能都收紧了钱袋子,想要更谨慎地做投资。它们可能在等一个更好的时机出现再出手。

投资机构作为市场重要的组成部分,它们的变化对整个市场的资金流向、企业发展影响特别大。没有了这些机构的资本注入,很多企业可能发展速度就会降下来。这么下去就有一种蝴蝶效应一样慢慢影响整个市场生态。

上市与并购情况

这季度全球交易所完成IPO上市的中国企业有65家。虽说比去年同期上升20%,但比上季度还少16%,这个增减情况变化得挺快VC/PE渗透率为55%。意味着超过一半的企业背后有这些投资机构的身影。上市企业集中在20个行业,前五位的行业很多都是关系到民生和传统发展的领域。比如传统行业14家,医疗健康、汽车交通等都不少。另外,并购事件有96个,比上季度大幅减少45% 。从被并购企业所在行业来看,涵盖行业不少,但企业服务、智能制造这些也算是较多的那一组里面。

这么多种企业的上市情况和并购情况让整个市场呈现出一种多元但又有些纠结的状态。上市企业有的是依靠资本,有的是自身硬实力,并购事件的减少也许意味着企业之间的市场整合的步伐在放缓。这一系列状况让人很想知道之后的市场到底会怎么演变下去。

大家觉得2025年之后中国一级市场还会朝着什么方向发展,快来聊聊看法,觉得文章写得有用也点赞分享一波。

网站首页

网站首页 关于商会

关于商会 商会动态

商会动态 商会会员

商会会员 会员之家

会员之家 信息平台

信息平台 中小企业

中小企业 联系我们

联系我们