哎唷这银行的业绩那可真是跟坐过山车似的,起起伏伏让人头都大!就说青海银行,这几年营业收入和归母净利润那变化可太明显下面咱好好聊一下这里头的事。

营收之变

你瞧瞧,2021年的时候,青海银行那营业收入可达到了26.95亿元多可观!然而之后就开始一路下滑,到2024年的时候,只剩下13.31亿元。就这么会儿功夫就少了一半还多,这变化也忒大咯!你说这到底是咋回事?这落差着实让人挺意外滴

投资收益过山车

要说这业绩起伏的大缘由,主要就出在投资收益这块儿。早年这青海银行投资创收起步可比别人早很多以前巅峰的时候,投资收益都超过营收的一半。2021年,营业收入26.95亿元,投资净收益就有8.02亿元,公允价值变动净收益还有7.89亿元,广义投资收益加到一块儿差不多有15.91亿元。可后来,就不行近两年业内投资收益都蹭蹭往上涨的时候,它却倒着往下落!2023年还有4.38亿元,到2024年就只有4.15亿元,真真是让人叹息!

多方面疲软

其实也不单单是投资收益不给力。这青海银行的利息净收入也没啥起色,手续费佣金收入也是弱弱的。在投资收益大幅下跌的同时,这两种收入还没啥大增长,你想,营业收入不腰斩才怪!这么几方面加起来,这业绩下滑就太好理解这么疲软下去可真不是个事咧!

净息差之困

净息差收入那可是银行的主要收入来源!青海银行这净息差却低咯得很!近三年这净息差收入,一会9.16亿元,一会7.51亿元,一会又到10.81亿元,就这么上上下下的,一点都不稳定。2024年末再看那净息差,才仅仅1.09%!跟A股上市的银行一对比,差别大得离谱人家最高的常熟银行能到2.71%,就算最低的厦门银行也有1.13%!青海银行这净息差这么低,业绩能好才怪这可咋整才好

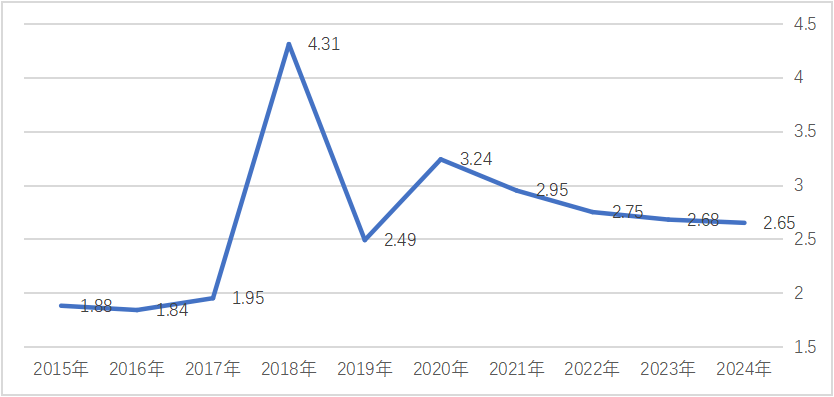

不良贷款率偏高

再说这不良贷款率,早年间青海银行的不良率其实还比较正常,2017年末也就1.95%。到了2018年末就猛滴跳到4.31%了,后来虽然是逐年慢慢在往下降,可到2024年末还有2.65%和同处西北的兰州银行一比,人家才1.83%,这差距着实不小!这不良贷款率这么高,对银行的发展影响可太大这贷款风险管理可得好好加强!

发展展望与问题

要说这青海银行,发展理念上还是挺积极!都跑去跟浙商银行交流,还聚焦普惠金融、绿色金融这些时髦的金融类型。可就是业务办理这块儿还不够给力啥净息差偏低、不良贷款率偏高、成本收入比偏高,这些问题都得尽快想法子解决要是把这些问题解决未来发展应该还是挺有希望!那么问题留给大伙你觉得青海银行要是解决了这些问题,业绩能不能重振雄风?

网站首页

网站首页 关于商会

关于商会 商会动态

商会动态 商会会员

商会会员 会员之家

会员之家 信息平台

信息平台 中小企业

中小企业 联系我们

联系我们