相关部门发布的私募债券政策及其后续演变引起了广泛关注,人们不禁要问,这一举措背后的考量与演变趋势究竟是怎样的?

私募债市场主力军更替

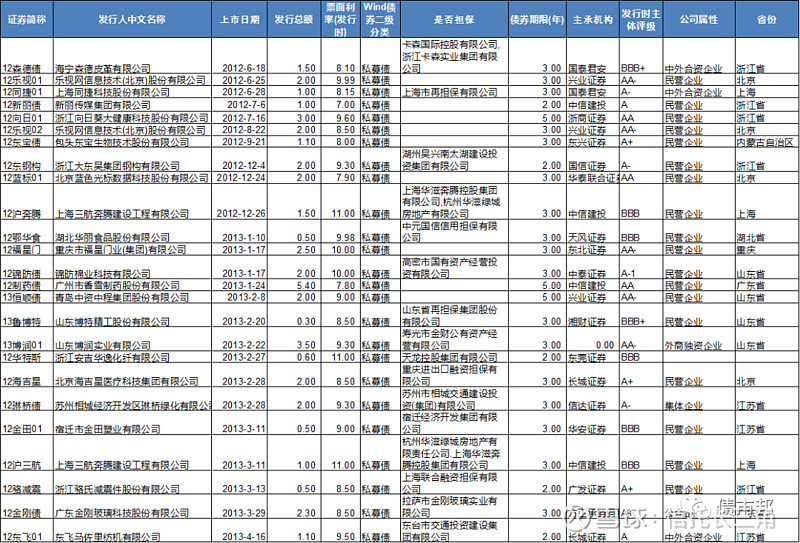

目前,90后已成为信用债市场的主要承做力量,并且大部分人在2015年公司债迅猛发展时期开始从事相关工作。在他们看来,私募债与私募城投债是同一概念,旨在规避证监会对低级别城投发行人设定的发行限制。尽管市场观念发生了变化,但在交易所券种持有人统计等具体细节上,依然保留了“中小企业私募债”这一最初的名称。

中小企业私募债定位

中小企业私募债一度被视作中国版垃圾债的先驱,这一举措标志着中国证券市场的重大变革与突破,对资本市场体系进行了完善。它为中小企业解决融资难题提供了切实可行的解决方案,《试点办法》对发行者的要求较为宽松,实行备案发行制度,从而简化了发行程序。

私募债推出背景

当时,交易所推出了私募债产品,这一举措是为了响应相关主管部门的号召,旨在解决中小企业在融资过程中所面临的难题,即融资难度大、成本高。在债券市场上,主流的企业债和中票短融产品对中小微企业的准入条件并不友好,导致中小微企业在申请融资时,不仅缺乏募投项目中小企业私募债通道,而且往往难以获得认可。私募债的推出,为中小企业提供了一条直接的融资渠道。

相关产品困境

自2014至2015年度,交易所针对中小企业的私募债以及交易商协会推行的区域集优票据模式遭遇了市场冷淡。在产品上市初期,监管部门对资质不佳的项目提出了担保增信的要求。尽管区域集优票据在公募信披方面做得较为充分,但在已到期的126笔票据中,有15笔出现了担保人代偿的情况,其违约率超过了10%,这一比率远高于信用债的平均违约率和银行的不良贷款率,而底层发行人的违约率则更为严重。私募债信息不公开,暴雷率应更高。

交易所态度

与协会做法相异,交易所并未舍弃私募债领域。在此之前,公开发行公司债的审核职责由证监会承担。为了促进私募债的进一步发展,交易所成立了多个部门与团队。这些部门在探索价值与增长潜力时,最终将目光投向了房地产行业以及城市投资公司。

现状总结

中小企业私募债一度肩负着破解融资困境的重任,然而,由于高暴雷率等问题的困扰,其发展受到了限制。目前,虽然该领域已转向地产及城投行业中小企业私募债通道,但其未来的发展依然面临诸多挑战。它是否能在新的领域内稳固地位,这一结果还需时间的验证。

网站首页

网站首页 关于商会

关于商会 商会动态

商会动态 商会会员

商会会员 会员之家

会员之家 信息平台

信息平台 中小企业

中小企业 联系我们

联系我们